¿Tienes ya la edad de jubilación o te estás acercando? Aquí te explicaremos en que consiste la pensión por jubilación contributiva a la que tienen derecho las personas que han estado trabajando y que por edad o por derechos, deja de trabajar y ven finalizada su vida laboral.

¿Qué es la pensión de jubilación?

Se trata de una prestación económica contributiva gestionada por la Seguridad Social para toda la vida y a la que tienen derecho los trabajadores que por edad o derecho se hayan jubilado, o lo que es lo mismo, han puesto fin a su vida laboral.

Como hemos comentado, se trata de una prestación económica con carácter mensual y permanente para los trabajadores jubilados y que hayan cumplido con las cotizaciones y requisitos de la Seguridad Social durante el tiempo estipulado.

En el caso que no hubieras llegado a un mínimo de tiempo de cotización, no podrás acceder a esta pensión por jubilación contributiva, en este caso, deberás mirar las pensiones no contributivas.

¿Cómo solicitar la pensión de jubilación?

Si quieres pedir o solicitar la pensión de jubilación debes dirigirte a la atención u oficinas de la Seguridad Social (el Instituto de la Seguridad Social INSS) o el Instituto de la Marina. Deberás presentar el documento correspondiente de solicitud de esta prestación y si decides ir de forma presencial a la oficina del INSS, solicitar tu cita previa.

Te explicamos aquí como puedes pedir tu cita previa con el INSS:

Si se trata del caso de trabajadores de la mar, debes presentar la solicitud en la Dirección Provincial del Instituto Social de la Marina (ISM).

Requisitos para la pensión de jubilación contributiva

Si quieres tener derecho o acceso a esta prestación contributiva por jubilación o pensión de jubilación debes cumplir con una serie de requisitos. En términos generales se pide:

- Tener una edad de 67 años o tener 65 años y en este caso haber estado cotizando a la Seguridad Social al menos 38 años y 6 meses (esto a partir del año 2027). Estos años de cotización llegarán a esta cifra de forma gradual.

- Haber cotizado al menos 15 años y como mínimo, al menos 2 años dentro de los 15 anteriores al momento de derecho de la pensión de jubilación.

Dicho esto, hay algunas situaciones donde la edad de jubilación puedes ser menor o se puede anticipar esta pensión. Veamos algunos de estos:

- Puedes solicitar una jubilación anticipada antes de los 60 y 61 años.

- Jubilación parcial.

- Jubilación flexible.

- Una jubilación especial a los 64 años.

- Si estas dentro de alguna de estos colectivos; mineros, trabajadores aéreos, ferroviarios, artistas, sector taurino, bomberos o cuerpos de seguridad de la Ertzaintza.

- Trabajadores con discapacidad igual o superior al 45% o al 65%.

¿Cuántos años de cotización necesito para jubilarme con el 100%?

En función y hasta el 2027, el periodo de cotización va subiendo de forma gradual hasta llegar a los 38 años y 6 meses. Veamos el cuadro en función de los próximos años de jubilación.

| Año | Períodos de cotización | Edad de jubilación |

| 2021 | 37 años y 3 meses o más de 447 meses Menos de 37 años y 3 meses |

65 años 66 años |

| 2022 | 37 años y 6 meses o más de 450 meses Menos de 37 años y 6 meses |

65 años 66 años y 2 meses |

| 2023 | 37 años y 9 meses o más de 453 meses Menos de 37 años y 9 meses |

65 años 66 años y 4 meses |

| 2024 | 38 años o más de 456 meses Menos de 38 años |

65 años 66 años y 6 meses |

| 2025 | 38 años y 3 meses o más de 459 meses Menos de 38 años y 3 meses |

65 años 66 años y 8 meses |

| 2026 | 38 años y 3 meses o más de 459 meses Menos de 38 años y 3 meses |

65 años 66 años y 10 meses |

| A partir del 2027 | 38 años y 6 meses o más de 462 meses Menos de 38 años y 6 meses |

65 años 67 años |

¿Cómo calculo mi pensión de jubilación?

Para calcular o conocer que pensión de jubilación nos pertenece deberemos tener:

- La base reguladora: Se trata de la suma de tus bases de cotización de los años previos a nuestra jubilación y dividido por un divisor. Estos años dependerán del año de jubilación.

- A esta base reguladora hay que aplicarle unos porcentajes que variarán en función de tu edad y de cuanto tiempo estés adelantando o prolongando la edad de jubilación y sobre nuestros años cotizados.

Si quieres conocer los años que debes coger para el cálculo de la base reguladora, debes seguir esta tabla:

| Año | Meses Computables | Divisor | Años Computables |

| 2013 | 192 | 224 | 16 |

| 2014 | 204 | 238 | 17 |

| 2015 | 216 | 252 | 18 |

| 2016 | 228 | 266 | 19 |

| 2017 | 240 | 280 | 20 |

| 2018 | 252 | 294 | 21 |

| 2019 | 264 | 308 | 22 |

| 2020 | 276 | 322 | 23 |

| 2021 | 288 | 336 | 24 |

| 2022 | 300 | 350 | 25 |

Por ejemplo, si quieres hacer el cálculo de la base reguladora en el 2021, debes coger las bases de cotización de los últimos 24 años (288 meses) y dividir esta por el divisor correspondiente, en este caso por 336.

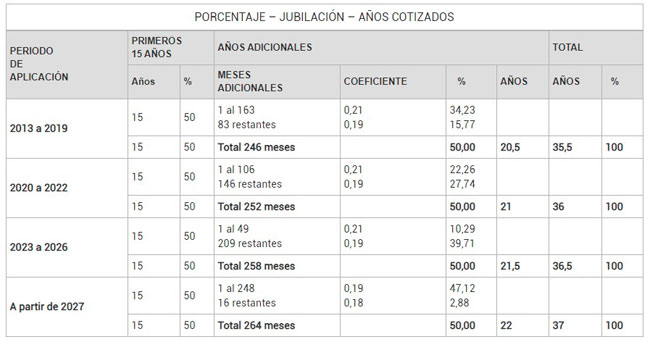

A partir de aquí, hay que aplicar unos porcentajes en función del tiempo de cotización si es mínima por los primeros 180 meses o 15 años o por encima de esa cotización mínima. En este caso, seguirá esta tabla (veremos luego un ejemplo):

Simulador de la pensión de jubilación

Existe una servicio y acceso gratuito a un simulador de la pensión de jubilación al que puedes acceder a través del portal de la Seguridad Social. Aquí te facilitamos el enlace con el detalle y acceso a este simulador:

Ejemplo de un trabajador que va a jubilarse en el 2021.

Se trata de un trabajador con una base de cotización media en los 24 años de unos 1.750 euros. Además este trabajador ha cotizado durante 360 meses.

- Cálculo de la base reguladora.

Lo primero será calcular la base reguladora; que como hemos dicho es la suma de las bases de cotización de los últimos 24 años (288 meses) y lo dividiremos por 336. La base reguladora resultante es de 1.500 euros.

- Cálculo del porcentaje a aplicar sobre la base reguladora.

Ahora debemos hacer el cálculo de los porcentajes sobre esta base reguladora que tenemos para confirmar el importe resultante de la jubilación.

Para este caso tenemos que:

- Los primeros 15 años o 180 meses; se trata de la cotización mínima, le corresponde el 50% (datos que hemos visto en la imagen anterior). Como este trabajador ha cotizado 360 meses, de esos, 180 primeros corresponden a la cotización mínima, luego, ya tenemos fijo el 50% de esa base reguladora (1.500€ x 50% = 750 euros).

- Para los siguientes 180 meses hay que aplicar estos porcentajes:

- Del mes 181 hasta el mes 287 (106 meses); hay que aplicar un porcentaje del 22,26% de la base reguladora.

- Del mes 288 hasta el mes 360 (72 meses); a la razón del 0,19 por cada mes; esto da un resultado de, 13,68%.

El resultado final de este ejemplo es que el trabajador, habiendo cotizado 360 meses (30 años) le corresponde una jubilación del 85,94% (50%+22,25%+13,68%) de la base reguladora. En nuestro caso sería de: 1.500€ x 85,94% = 1.289,10 euros.

Para una cotización máxima, del 100%, debería haber cotizado los 432 meses (36 años). Como veis, hemos ido consultando las dos tablas que hemos identificado más arriba. Se trata de un cálculo sencillo.

Documentación necesaria para esta prestación

Al igual que pasa en otras prestaciones, deberás adjuntar al impreso de solicitud de la prestación por jubilación y esta otra documentación:

- Documento de identidad; el DNI o NIE del solicitante.

- Un justificante del pago de cotizaciones de los tres meses anteriores; en el caso que hubiera sido el propio solicitante la persona que ingresaba estas.

- Pueden solicitarte otros documentos como:

- Certificados de empresa.

- Discapacidad.

Pensionista y continuar trabajando

Hay alguna situación que permite estar cobrando la jubilación y continuar trabajando. Veamos los casos:

Una jubilación parcial

Estamos en esta situación cuando el trabajador de jubila después de los 60 años y continua trabajando con un contrato a tiempo parcial. Esta situación contractual puede estar asociada a un contrato de relevo con un trabajador desempleado o un trabajador con contrato de duración determinada.

Jubilación flexible

Se trata de alguna de estos casos:

- Cuando ya se ha cursado la jubilación, se permite la compatibilidad con un contrato a tiempo parcial, con unos límites; unas horas al día, semanales o anules, pero siempre menores a lo que le correspondería a un trabajador a tiempo completo.

- Cuando el jubilado trabaja por cuenta propia; siempre que los ingresos no superen el SMI (Salario Mínimo Interprofesional) de forma anual.

- Puedes seguir regentando un negocio.

En general, la percepción de la prestación contributiva por jubilación es compatible con el trabajo por cuenta ajena o propia, a tiempo parcial o completo; pero hay que cumplir unos requisitos:

- Debe estar en la edad de jubilarse.

- La base reguladora a aplicar debe ser del 100%.

Persona joven y muy dinámica, creativa y abierta a nuevas formas de comunicación social y divulgación. Flexible, responsable y con gran capacidad de trabajo en equipo aportando ideas e ilusión. Muy buena predisposición y gestión en las relaciones sociales y personales. Disponibilidad para viajar y fácil adaptación a otros entornos.

Titulada en Educación Social por la Universitat Autònoma de Barcelona, con interés en la Comunicación Digital en lo todos los temas asociados y referidos a la divulgación de temas formativos, cursos, ayudas y prestaciones sociales para minimizar la brecha social, etc.

- Mi perfil de Linkedin.

- ¿Cómo bloquear las llamadas de SPAM en tu móvil? - mayo 21, 2024

- ¿Cuándo entra en vigor la nueva reforma del subsidio de desempleo? - mayo 20, 2024

- Novedades del Ingreso Mínimo Vital 2024 - mayo 15, 2024

⚙️ Contenidos del artículo