¿Sabes qué es el modelo 303 o el modelo de declaración del IVA? ¿Tienes que rellenar el modelo 303? Aquí te explicamos en qué consiste este modelo, quién debe presentar este modelo, plazos para presentar este modelo, te dejamos un enlace para descargar este y cómo debes rellenarlo.

Como te puedes imaginar, este modelo pretende facilitar a Hacienda, la Agencia Tributaria, los datos del IVA (Impuesto sobre el Valor Añadido) en las operaciones de las empresas y autónomos. Ahora te detallamos todo lo que necesitas saber de este modelo tributario.

¿Qué es el modelo 303?

Es el formulario que todos los autónomos y empresas con operaciones sobre el IVA en la compra y/o venta de productos y servicios en su actividad económica, deben presentar a la Agencia Tributaria. En este documento o formulario tributario recoge todo el IVA de las diferentes operaciones y movimientos dando como resultado un importe a ingresar o bien a ser devuelta o acumular para compensar por la Agencia Tributaria.

Estamos hablando que este formulario debe recoger todo el IVA de las facturas emitidas (el IVA que cobran por los servicios o productos a clientes), el conocido como IVA repercutido y a esta suma del todo este IVA acumulado en el periodo a presentar, hay que restarle el IVA soportado, es el IVA que autónomos y empresas pagan por bienes y servicios que contratan. El resultado de esta diferencia marcará si debes pagar, cuando el repercutido es mayor al soportado o a devolver, cuando pasa justo lo contrario.

¿Qué es el IVA?

El IVA o también el Impuesto sobre el Valor Añadido es como el propio nombre dice un impuesto indirecto. El pago de este impuesto lo asume el consumidor final, empresa o persona que decide comprar el producto o servicio. En el caso de las empresas o autónomos, estos actúan como recaudadores de este impuesto que luego deben pagar a la Agencia Tributaria (Hacienda). En España encontramos tres tipos de IVA en función del porcentaje:

- IVA general al 21%. Este IVA se aplica a todas las actividades y productos sujetos a este impuesto; salvo para los que se aplicará a los otros dos tipos de IVA que veremos ahora.

- IVA superreducido del 4%. Este tipo de IVA se aplica a productos y servicios de necesidad básica. Se aplica en estos productos y servicios:

- Alimentos básicos como por ejemplo el pan, los huevos, la leche, frutas, verduras, legumbres, tubérculos y cereales.

- En libros, periódicos y revistas que no solo contengan publicidad.

- Medicamentos.

- Vehículos destinados a personas con movilidad reducida.

- Las prótesis e implantes para personas minusválidas.

- Viviendas de protección oficial y su alquiler con opción a compra.

- Servicios como los de reparación de vehículos de movilidad reducida, arrendamientos con opción de compra en viviendas de protección oficial y servicios de teleasistencia, ayuda a domicilio, atención residencial, etc.

- IVA al 10% o reducido. En este caso, este IVA se aplica a estos servicios o productos:

- Productos alimentarios a excepción de bebidas alcohólicas, azucaradas y edulcoradas que gravan al IVA general del 21%.

- El agua.

- Productos y servicios de actividades agrícolas, forestales o ganaderas.

- Artículos o complementos para suplir deficiencias físicas; por ejemplo, gafas, lentillas, etc.

- Productos sanitarios.

- Servicio de transporte de viajeros.

- Servicio de alojamiento; hoteles, campings, balnearios, etc.

- Servicio de restauración.

- Los servicios de limpieza de las vías públicas.

- Ciertas obras de renovación o reparación en la vivienda; siempre que cumplan con ciertos requisitos:

- Que la construcción o rehabilitación haya finalizado al menos dos años antes del inicio de las obras de renovación o reparación.

- La persona que realiza las obras no debe aportar los materiales para esta reparación/renovación o su coste no exceda del 40% de la base imponible de la operación.

- Para los alquileres de vivienda con opción a compra.

- servicios de espectáculos deportivos de carácter aficionado.

- Para exposiciones y ferias de carácter comercial.

¿Quién tiene que presentar el modelo 303?

Deben presentar este modelo tributario 303:

- Todas las sociedades mercantiles.

- Sociedades civiles, comunidades de bienes y autónomos dentro del régimen general del IVA en el momento de iniciar actividades.

Por otro lado, no estás obligado a presentar este modelo:

- Empresas que coticen en el Régimen Simplificado de IVA (por módulos).

- Las empresas que coticen en el Régimen de Recargo de Equivalencia.

- Empresas que tengan una actividad recogida dentro del artículo 20 de la Ley del IVA (empresas de asistencia médica, social, actividades de seguros, etc.).

Descargar y dónde presentar el modelo 303

Para rellenar este modelo 303, lo primero será acceder a la sede electrónica de la Agencia Tributaria para la descarga del modelo o hacerlo de forma electrónica. Hay grandes empresas o la propia administración pública que están obligados a presentar este trámites a través de un certificado digital.

Aquí te dejamos el enlace para descargarte modelo tributario 303. También lo encontrarás en el portal de la Agencia Tributaria:

Presentar el modelo 303 en papel

En este caos, desde la sede electrónica podrás descargar e imprimir este modelo para su presentación en papel. Cuando lo tengas descargado, ya podrás rellenar este documento con los datos de tu actividad. Recuerda que para la presentación, debes tener en cuenta:

- Si el resultado del IVA es «a ingresar»; debes entregar el documento 303 en alguna de las entidades colaboradoras; bancos o cajas.

- Si el resultado es a compensar; sin actividad; en alguna de las oficinas de la Agencia Tributaria.

- Para el resultado de «a devolver», en cualquiera de los dos lugares.

Presentar el modelo 303 desde la Sede Electrónica

También podrás presentar este modelo desde la Sede Electrónica de hacienda; eso si, necesitarás identificarte a través del certificado electrónico o con el sistema Cl@ve PIN. Aquí te dejamos un enlace con la Sede Electrónica de la Agencia Tributaria:

Periodo de declaración del modelo 303

De forma general, el período de liquidación es trimestral. También existe la posibilidad que el trámite y declaración sea mensual; si estás inscritos en el registro de devolución mensual, también en el caso de Grandes Empresas (cuando los ingresos declarados del año anterior sean superiores a 6.010.121 euros) y los que apliquen el régimen especial del grupo de entidades.

Plazo de presentación del modelo 303

Si haces declaraciones trimestrales, deberás presentar este documento fiscal:

- Del día 1 al 20 del mes siguiente al período de liquidación (abril, julio, octubre).

- Para el último trimestre (cuarto trimestre) podrás presentar esta autoliquidación del día 1 al 30 de enero.

| Primer Trimestre | Del día 1 al 20 de abril |

| Segundo Trimestre | Del día 1 al 20 de julio |

| Tercer Trimestre | Del día 1 al 20 de octubre |

| Cuarto Trimestre | Del día 1 al 30 de enero del año siguiente al ejercicio. Además, también tienes que presentar el resumen anual a través del modelo 390. |

Para el caso de las autoliquidaciones mensuales:

- Hay que presentar la liquidación del IVA entre el 1 y el 30 del mes siguiente al período de liquidación, o hasta el último día del mes de febrero en el caso de la autoliquidación correspondiente al mes de enero.

Además también es importante que tengas en cuenta estos detalles para la presentación de la autoliquidación:

- En el caso que el pago esté domiciliado, hay que presentarlo 5 días antes.

- Si el último día de presentación de la autoliquidación de IVA es un día inhábil (sábados, domingos o festivos), la nueva fecha de presentación será el siguiente día hábil.

¿Cómo rellenar el modelo 303?

Aquí te detallamos los pasos y cómo debes rellenar este modelo de declaración del IVA que de forma habitual hacen empresas y autónomos.

El funcionamiento del modelo 303 es bastante sencillo y únicamente debes introducir una limitada y escasa información. Para el último trimestre, la presentación de enero, en este caso si que además del 303 deberás presentar el modelo 390 de resumen anual.

Pero nos centramos ahora en rellenar este modelo 303. El 303 está compuesto por 8 apartados:

- Identificación

- Devengo

- Liquidación

- Compensación

- Sin actividad.

- Devolución.

- Ingreso

- Complementaria.

Veamos, paso a paso como rellenar cada apartado:

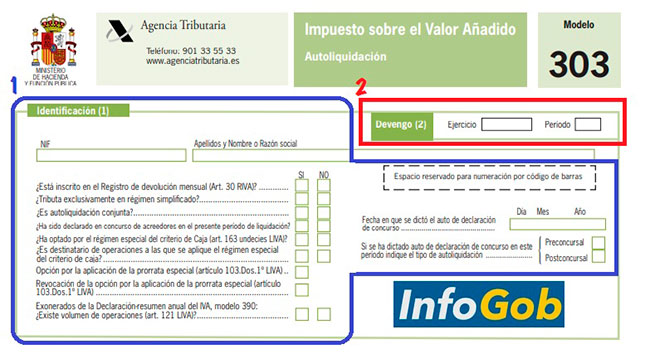

1. Identificación del modelo 303

En este apartado del formulario 303 se solicita esta información.

- NIF o CIF del autónomo o empresario.

- El nombre y apellidos o la razón social.

- Hay que indicar si estamos inscritos en el Registro de Devolución Mensual del IVA o se está autorizado a una presentación conjunta; además, debes indicar si estás en alguna de las situaciones indicadas.

2. Devengo

En este apartado, indicarás el periodo de autoliquidación. Debes rellenar estos dos puntos:

- En el apartado «Ejercicio» indicarás el año en curso de la actividad.

- En el «Periodo», hace referencia al periodo mensual o trimestral.

- Si es una declaración trimestral lo debes señalar de esta forma; el primer trimestre corresponde con 1T, para el segundo 2T, hasta el cuarto que sería 4T.

- En el caso de declaraciones mensuales; debes indicarlo de la siguiente manera; el código 01 correspondería a enero, 02 para febrero, 03 a marzo, … así hasta 12 para diciembre.

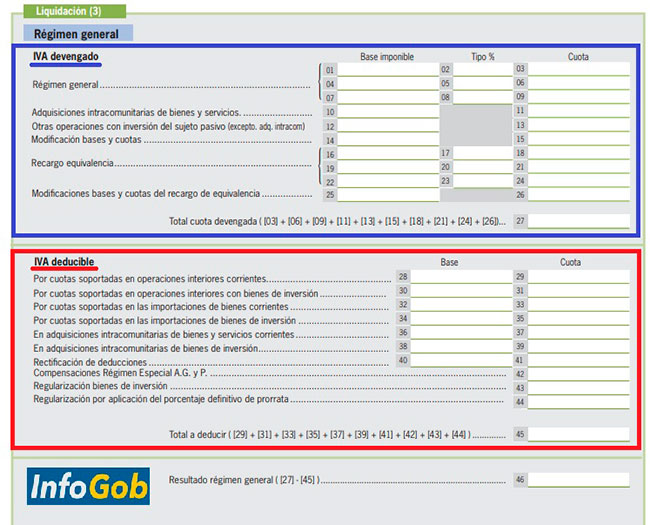

3. Liquidación del modelo 303

Aquí deberás rellenar:

- El IVA devengado, es el IVA cobrado en las ventas y servicios o en las adquisiciones intracomunitarias.

- El IVA soportado, es el IVA pagado por servicios o productos para el desarrollo de la actividad.

Fíjate que en el documento, en el apartado donde debes rellenar con las cifras (base imponible y en las casilla de cuota) hay dos partes o dos casillas, la primera o la de la izquierda es el número entero, la de la derecha es para los decimales.

IVA devengado

Aquí debes rellenar los datos para el IVA devengado o cobrado en la facturas a los clientes. Muy probablemente aplicarás en la mayoría de ocasiones el mismo tipo de IVA, el IVA de Régimen General.

- En la casilla 01 debes rellenarla con el importe total de las facturas; la suma de los importes.

- En la 02, el tipo de IVA aplicado (21%, 10%, 4%).

- En la casilla 03 el resultado de la cuota resultante de aplicar a la base imponible el tipo de IVA indicado.

Para el resto de casillas las deberás rellenar en los casos de «adquisiciones intracomunitarias de bienes y servicios» o si has facturado a clientes en el Régimen Especial de Equivalencia.

Para acabar en este apartado, en la casilla 27 debes sumar los importes resultantes del IVA.

IVA deducible

Es el IVA que ya hemos pagado por la adquisición de bienes y servicios para el desarrollo normal de nuestra actividad; la de los gastos deducibles. Aquí podemos distinguir diferentes operaciones:

- Operaciones interiores; para la compra de servicios o bienes en el estado español, con un proveedor nacional.

- Operaciones intracomunitarias; en el caso que el proveedor es de otro país de la Unión Europea.

- Importaciones, en el caso que el proveedor es de otro país fuera de la Unión Europea.

Seguramente las operaciones más realizadas sean las de compra de servicios o productos en el mercado local o nacional (interiores) que corresponden a las casillas de la 28 a la 31. Aquí deberás diferenciar entre gastos corrientes y bienes de inversión.

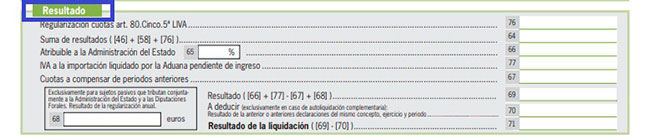

Resultado

Aquí deberá reflejarse el resultado final de la autodeclaración. Veamos lo indicar en las diferentes casillas:

- En la casilla 64 debes introducir el resultado de sumar las casillas 46 y 58.

- En la casilla 65 debes introducir el porcentaje de IVA asignado al estado. Esto hace referencia a lo siguiente: Si estamos tributando en Navarra o el País Vasco (estados florales) deberás indicar el porcentaje total de IVA que hayamos realizado en los otros territorios (Comunidades). Si estas tributando en cualquier otra Comunidad, deberás indicar el 100%.

- Para la casilla 66 aplicarás el porcentaje de la casilla 64.

- En la casilla 67 debes indicar las cantidades a compensar que tengamos pendientes de operaciones anteriores (esto en el caso de tenerlas).

- Para la casilla 69, aquí debes indicar, tal y como lo indica, el resultado de las casillas: 66+77-67+68

Para acabar, en la casilla 71 es la resta de las casillas 69 menos 70 (69-70). Con esto tendremos el resultado final de la liquidación.

A continuación rellenaremos los últimos campos de este modelo 303:

4. Compensación

En este caso, este apartado sólo debes rellenarlo en el caso que el resultado de la casilla 71 sea negativo (liquidación negativa) y queramos solicitar que se compense con los resultados de los próximos periodos. En este caso, introducirás el importe a compensar en la casilla 72.

5. Sin actividad

Aquí, marcarás esta casilla en el caso que la empresa o autónomo no haya tenido actividad en el periodo a liquidar.

6. Devolución

Si el resultado de la autoliquidación (el de la casilla 71) es negativo y si estamos ya en el cuarto trimestre del año, en este caso, podemos solicitar a la Agencia Tributaria que nos devuelva el importe. En este caso, debes rellenar los números de la cuenta bancaria en la que queremos que nos ingresen lo que nos deben del IVA. Esto significa, que hemos pagado más IVA (soportado) del que hemos cobrado (devengado).

7. Ingreso

Si el resultado de la liquidación, el de la casilla 71 es positivo, en este caso, también deberás introducir el número de la cuenta bancaria a través del que vayas a realizar el pago.

8. Compensación

Si debes presentar una declaración complementaria a otra presentada con anterioridad, del mismo modelo y periodo, deberás marcar esta casilla de «autoliquidación complementaria» e incluir el número de justificante de la declaración anterior.

¿Cómo anular o modificar el modelo 303?

En el caso que tengas que rectificar el impreso 303 presentado, puedes hacerlo a través de cualquiera de estas dos opciones:

- Presentando una declaración sustitutiva: Si te has equivocado mucho en la declaración, lo mejor es que hagas una sustitutiva para presentarla de forma correcta.

- Con una declaración complementaria; esta es la otra opción, para subsanar algún detalle.

Persona joven y muy dinámica, creativa y abierta a nuevas formas de comunicación social y divulgación. Flexible, responsable y con gran capacidad de trabajo en equipo aportando ideas e ilusión. Muy buena predisposición y gestión en las relaciones sociales y personales. Disponibilidad para viajar y fácil adaptación a otros entornos.

Titulada en Educación Social por la Universitat Autònoma de Barcelona, con interés en la Comunicación Digital en lo todos los temas asociados y referidos a la divulgación de temas formativos, cursos, ayudas y prestaciones sociales para minimizar la brecha social, etc.

- Mi perfil de Linkedin.

- ¿Cómo bloquear las llamadas de SPAM en tu móvil? - mayo 21, 2024

- ¿Cuándo entra en vigor la nueva reforma del subsidio de desempleo? - mayo 20, 2024

- Novedades del Ingreso Mínimo Vital 2024 - mayo 15, 2024

⚙️ Contenidos del artículo