¿Conoces que es el modelo 130 y para que sirve? ¿Quieres saber como rellenar el modelo 130? Te explicaremos que es este documento tributario de hacienda, para que sirve y quienes deben presentarlo y en que plazos y por su puesto, cómo puedes rellenar este modelo 130, paso a paso.

Como puedes que ya sepas, también pueden identificarte este modelo como el del «pago fraccionado del IRPF» o «regularización del IRPF». Este es un documento que los autónomos deben tener muy presente y de presentación periódica. Si quieres descubrir o conocer otros modelos tributarios puedes acceder aquí; modelos tributarios.

¿Qué es el modelo 130?

El modelo 130 es el modelo o formulario de la Agencia Tributaria para la liquidación del pago fraccionado del IRPF para autónomos y empresarios con actividad económica. Este es un de trámite que autónomos deben presentar y de pago trimestral con la Agencia Tributaria y en función de los beneficios en ese periodo fiscal.

¿Para qué sirve el modelo 130?

Este modelo 130 tiene la finalidad de autoliquidar el pago fraccionado a cuenta del IRPF; lo que haces aquí, es avanzar el pago de este impuesto a la Agencia Tributaria.

La información del IRPF en relación a la actividad profesional en autónomos, puedes declararla de estas dos formas:

- En cada factura, aparecerá una retención y será la parte contratante del servicio o bien, el cliente, el que ingresará esta partida de IRPF.

- Si en las facturas no hay retenciones (en más del 70% de estas), aquí si será obligatorio presentar el modelo 130 para declarar con hacienda los ingresos y gastos de la actividad.

¿Quién está obligado a presentar el 130?

Deben presentar este modulo los profesionales que están dados de alta en estimación directa; normal o simplificada. Esto es, en definitiva la mayoría de autónomos y miembros de comunidades de bienes y sociedades civiles y que estén desarrollando actividades económicas en el método de estimación directa.

En el caso de las actividades profesionales en las que se retiene un mínimo del 70% de los ingresos en el momento de presentar facturas, en este caso, no se está obligado a presentar el modelo 130, pero si debes estar dado de alta para realizar pagos fraccionados en los modelos 036 y 037.

Periodo de presentación del modelo 130

La presentación de este modelo 130 es de carácter trimestral. Veremos ahora cuando y en que fechas hay que presentar la documentación con Hacienda.

¿Cuándo hay que presentar el formulario 130?

Ya hemos comentado que se trata de un trámite trimestral y deberás hacer este dentro de estas fechas:

| Primer Trimestre | Del día 1 al 20 de abril |

| Segundo Trimestre | Del día 1 al 20 de julio |

| Tercer Trimestre | Del día 1 al 20 de octubre |

| Cuarto Trimestre | Entre el día 1 al 30 de enero del año siguiente al ejercicio. |

En el caso que el último día de presentación de este impreso 130 sea un día inhábil (sábados, domingos o festivos), la fecha de presentación sería el siguiente día hábil.

¿Qué información necesitas para rellenar el modelo 130?

Para cumplimentar este modelo 130, es importante tener cerca todo los ingresos y gastos relacionados con la actividad profesional. En función de los gastos, para poder justificar cada uno de ellos debes tener y guardar la factura o ticket de cada uno de ellos. Aquí en este modelo 130, si puedes presentar gastos con ticket, cosa que no puedes hacer en el modelo 303 (todo debe ser con factura).

Es importante tener en cuenta que el impuesto del IRPF liquida los gastos e ingresos acumulados desde el inicio del año, luego es muy importante que tengas guardada la documentación de facturas i tickets por si hay consultas o requerimientos fiscales más adelante.

¿Cuáles son los gastos fiscalmente deducibles?

Estos son los gastos que te podrás deducir:

- Salarios de trabajadores con las pagas extraordinarias y retribuciones en especie.

- Las cotizaciones a la Seguridad Social.

- Gastos de personal; formación, indemnizaciones, seguros de accidentes del personal, etc.

- Reparaciones y conservación, servicios de mantenimiento, etc.

- Servicios de profesionales, por ejemplo, honorarios de notarios, gestores, asesores, etc.

- Tributos fiscalmente deducibles, impuesto de bienes inmuebles (IBI), el impuesto de actividades económicas (IAE), entre otros.

- IVA soportado en el caso que no sea desgravable a través de la declaración de IVA (modelo 303).

- Gastos de difícil justificación. Desde enero de 2015 hay un tope anual de 2.000 euros.

- Gastos financieros. Intereses de préstamos, recargos por aplazamiento de pago de deudas.

- Otros servicios exteriores, por ejemplo, gastos en desarrollo, transportes, primas de seguros, servicios bancarios, publicidad, etc.

Descargar y dónde presentar el modelo 130

Desde el 2015, ya ha desaparecido la opción de presentar el modelo 130 (pre-impreso) de forma física; luego deberás presentar este impreso:

- Por internet:

- A través de un certificado electrónico reconocidos emitidos de acuerdo a las condiciones que establece la Ley 59/2003 o firma electrónica.

- A través del sistema de identificación de firma con clave (Cl@vePIN).

- En formato papel pero usando el servicio de impresión desarrollado a estos efectos por la Agencia tributaria en su sede electrónica, si es que no está obligado a presentarlo de forma electrónica; como las empresas.

En cualquier caso, aquí te dejamos un enlace para descargarte modelo tributario 130 y conocer así el detalle de este. También lo encontrarás en el portal de la Agencia Tributaria:

Si quieres acceder para el trámite y presentar este modelo, aquí tienes el acceso a la Sede Electrónica de la Agencia Tributaria. Desde allí buscarás presentar el modelo 130 y podrás acceder desde el enlace «Ejercicio 2015 y siguientes. Presentación.» (ver la imagen):

¿Cómo rellenar el modelo 130?

Te contamos aquí, paso a paso, cómo debes rellenar este modelo 130 de IRPF. Para esto indicar que nos encontraremos con 8 puntos o apartados a rellenar o revisar, y son estos:

- Identificación

- Devengo

- Liquidación

- Ingreso

- A deducir

- Declaración negativa

- Complementaria

- Firma

Veamos ahora, paso a paso como cumplimentarlos:

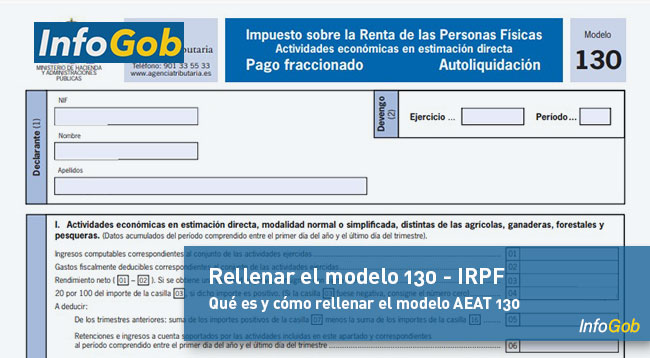

1. Identificación del modelo 130

Aquí te pide la identificación del autónomo o empresario o razón social.

- NIF o CIF del autónomo o empresario.

- El nombre y apellidos o la razón social.

2. Devengo

Aquí, tal y como ocurre en otros impresos, indicarás el periodo de liquidación. Debes rellenar estos dos puntos:

- En el punto de «Ejercicio», indicas el año en curso de la actividad.

- En el «Periodo», debes indicar el periodo trimestral, siguiendo este formato, el primer trimestre corresponde con 1T, para el segundo 2T, hasta el cuarto que sería 4T.

3. Liquidación

Aquí en liquidación deberemos detallas los gastos e ingresos de la actividad; así distinguiremos estas actividades:

Actividades económicas en estimación directa, modalidad normal o simplificada, distintas de las agrícolas ganaderas, forestales y pesqueras

Tal y como hemos comentado, hay que detallar los ingresos y gastos de la actividad:

- En la celda 1, hay que introducir el total de ingresos; facturas y subvenciones incluidas, desde el principio de año hasta este mismo momento.

- Celda 2; aquí lo mismo pero con los gastos; los gastos acumulados hasta la fecha.

- En la casilla 3; restamos la celda 1 (ingresos) menos la celda 2 (gastos).

- Celda 4; aquí hay que presentar la liquidación a cuenta de la futura declaración de renta. En el caso que el resultado de la casilla 3 fuera negativo; en las celdas 4, 5 y 6 no hay nada que incorporar, luego, nada a pagar a hacienda. Si el resultado es positivo, en la celda 4 hay que calcular el 20% del resultado de la casilla 3.

- Las casillas 5, 6 y 7, son un resumen de datos:

- Celda 5: hay que rellenar con la celda 7 de trimestres anteriores (restando el importe de la celda 16).

- Casilla 6; aquí se refleja el total de IRPF que hemos tenido desde el inicio del año.

- Casilla 7; se calcula esta celda restando al importe de la casilla 4, las cantidades de las celdas 5 y 6.

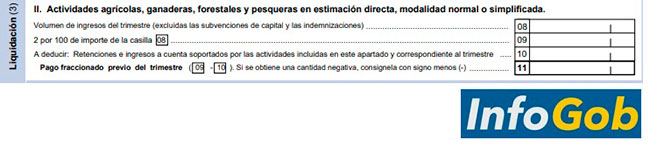

Actividades forestales, pesqueras o agrícolas en estimación directa, modalidad simplificada o normal

Si estás dentro de alguna de estas actividades:

- En la celda 8, reflejarás el total de ingreso de tus actividades.

- En la casilla 9; debes presentar el 2% de la celda 8.

- Celda 10; el total de gastos a deducir.

- Para la casilla 11; es el resultado de restar el importe de la celda 10 con la cantidad de la casilla 9.

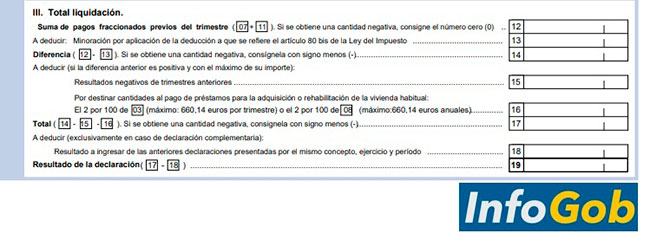

Total liquidación

Aquí verás el resumen del total de la liquidación. Se siguen estos pasos:

- En la casilla 12, hay que calcular la suma de la celda 7 y la 11; la suma de los dos totales de las actividades anteriores. En caso que el resultado de la celda 12 fuera negativo, tendría un valor de «0».

- Para la celda 13; El contenido esta basado en las variables del art. 80.bis de la Ley reguladoras del IRPF. Siguiendo lo que marca, en el caso de tener una base imponible por debajo de 8.000 euros anuales, es posible deducir 400 euros anuales, divididos entre los 4 trimestres; 100 por trimestre. Si la base imponible está entre los 8.000 y los 12.000 euros, la deducción será de 400 euros restando el 0,1x (base imponible – 8000).

- En la casilla 14; tiene el valor de la celda 12 restando la 13.

- En el caso que los trimestres anteriores hayan reflejado importes negativos, gastos más altos que no ingresos, esto debe reflejarse en esta casilla 15.

- Para la casilla 16; aquí hay que reflejar los gastos a la compra o rehabilitación de vivienda, con un máximo de 660,14 euros, derivados del 2% de la casilla 3 o de la 8; según corresponda.

- En la casilla 17, será el resultado de la celda 14, menos la casilla 15 y 16.

- Celda 18; Sólo para el caso de tratarse de una declaración complementaria. Aquí debes indicar el resultado de la celda 19 del trimestre a la que haga referencia.

Ahora, veremos el resultado y últimos detalles a cumplimentar:

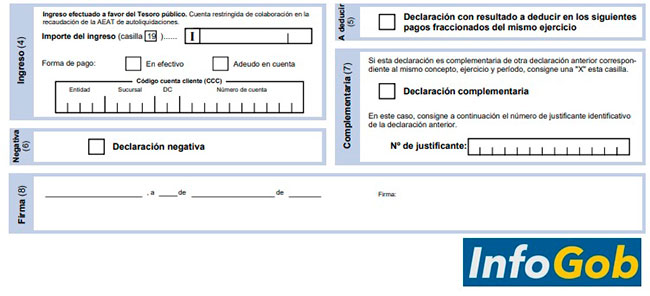

4. Ingreso

Aquí, en la casilla de ingreso, pondremos el total de la celda 19; esta es el importe a pagar. Debes seleccionar el método de pago.

5. A deducir

Si quieres que el resultado negativo de la declaración sea a deducir en los próximos ejercicios fraccionados.

6. Declaración negativa

En este punto debes marcar con una «X» si la celda 19 es negativa.

7. Complementaria

Si se trata de una declaración a otra, hay que marcar con una cruz e indicar el número de justificante que corresponda.

8. Firma

Debes firmar, indicando lugar y fecha.

¿Cómo anular o modificar el modelo 130?

Si por algún motivo nos hemos equivocado en la presentación de este modelo de impuestos, podemos resolver esta situación por cualquier de estas opciones:

- Presentando una declaración sustitutiva: En el caso que tengamos muchos errores en la liquidación presentada.

- Con una declaración complementaria; si es que hemos cometido un error puntual.

Persona joven y muy dinámica, creativa y abierta a nuevas formas de comunicación social y divulgación. Flexible, responsable y con gran capacidad de trabajo en equipo aportando ideas e ilusión. Muy buena predisposición y gestión en las relaciones sociales y personales. Disponibilidad para viajar y fácil adaptación a otros entornos.

Titulada en Educación Social por la Universitat Autònoma de Barcelona, con interés en la Comunicación Digital en lo todos los temas asociados y referidos a la divulgación de temas formativos, cursos, ayudas y prestaciones sociales para minimizar la brecha social, etc.

- Mi perfil de Linkedin.

- ¿Cómo bloquear las llamadas de SPAM en tu móvil? - mayo 21, 2024

- ¿Cuándo entra en vigor la nueva reforma del subsidio de desempleo? - mayo 20, 2024

- Novedades del Ingreso Mínimo Vital 2024 - mayo 15, 2024

⚙️ Contenidos del artículo

- 1 ¿Qué es el modelo 130?

- 2 ¿Para qué sirve el modelo 130?

- 3 ¿Quién está obligado a presentar el 130?

- 4 Periodo de presentación del modelo 130

- 5 ¿Cuándo hay que presentar el formulario 130?

- 6 ¿Qué información necesitas para rellenar el modelo 130?

- 7 Descargar y dónde presentar el modelo 130

- 8 ¿Cómo rellenar el modelo 130?

- 9 ¿Cómo anular o modificar el modelo 130?