¿Quieres sabes que es la base reguladora? ¿Quieres saber para que se utiliza? ¿Conoces las bases de cotización y que relación guardan con la base reguladora? Queremos explicarte estos conceptos y para que se utilizan o son importantes.

Actualizado: Enero 2023

Para el cálculo de las prestaciones de desempleo, de incapacidad temporal o total, para las pensiones de jubilación; para estas pensiones económicas a las que tienes derecho, usaremos las bases reguladoras que le correspondan a cada trabajador para el cálculo del importe final.

Indicar que para determinar esta base reguladora, es importante antes conocer las bases de cotización del trabajador en un determinado periodo de tiempo. Luego, antes de entrar al detalle de la base reguladora, conoceremos las bases de cotización que cualquier trabajador paga o cotiza al sistema público.

Base de cotización de un trabajador a la Seguridad Social

La base de cotización de un trabajador a la Seguridad Social es el importe o porcentaje sobre el que se calculará el salario de las diferentes prestaciones a las que puedes tener derecho según se trate de una jubilación, prestaciones por desempleo, baja por incapacidad temporal, permisos de paternidad o maternidad, etc.

En las nominas del trabajador aparece la base de cotización a la Seguridad Social que tanto empresa como trabajador pagan para luego tener derecho a las prestaciones públicas. Sobre esta base, existen unos límites mínimos y máximos que normalmente el gobierno va actualizando de forma anual y que van en función de tu salario o grupo de cotización a la Seguridad Social (consulta los límites mínimos y máximos).

¿Qué debe estar incluido en la base de cotización?

Se trata, entonces, de casi todos los pagos percibidos por el trabajador, lo que significa que tanto el sueldo como los extras serán incluidos en la base. A ellos debemos sumarles los pagos en especie, pues también son aptos para dicha cuantía.

Dicho esto, entonces ¿Cuáles son los conceptos que no entran en el cálculo de la base de cotización? A continuación te dejamos una pequeña lista de los casos más comunes:

- Dinero usado para costear manutención, alojamiento y transporte fuera del área de trabajo.

- Gastos concernientes al pago de la matrícula universitaria para el trabajador cuando se trate de un requisito obligatorio para desempeñar el puesto asignado dentro de la empresa.

- Pagos por conceptos de indemnizaciones causados por despidos, ceses o traslados.

¿Qué cotizaciones hay en una nómina?

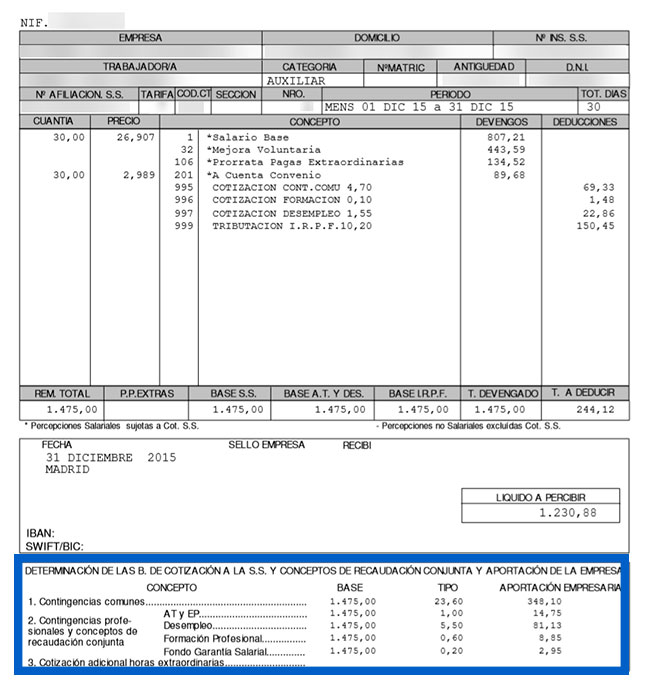

Ya hemos comentado que tanto trabajador como empresa deben hacer frente al pago de las cotizaciones a la Seguridad Social. Aquí te mostramos las cotizaciones que hay y el porcentaje que hay establecido para el trabajador y para la empresa sobre la base reguladora del trabajador.

| Tipo de cotización (%) | Trabajador | Empresa |

| Contingencias comunes | 4,70% | 23,60% |

| Desempleo | 1,55% | 5,50% |

| Formación Profesional | 0,10% | 0,60% |

| Accidente trabajo y enfermedad profesional | – | 1,5 / 7,15% |

Mecanismo de Equidad Intergeneracional (MEI) a partir de enero de 2023

A partir de enero 2023 y durante 10 años; hasta diciembre de 2032 se aplicará una nueva cotización asociada al Mecanismo de Equidad Intergeneracional (MEI). Se trata de un sistema que sustituye al Factor de Sostenibilidad aprobado en la reforma de las pensiones de 2013 para garantizar la financiación de las pensiones. Las empresas y personas trabajadoras deberán ingresar a la Tesorería General de la Seguridad Social una cotización extra del 0,6% (el 0,5% a cargo de la empresa y 0,1% a cargo de la persona trabajadora). Esta nueva cotización se aplicará sobre la base de cotización por contingencias comunes en todas las situaciones de alta o asimiladas a la de alta en cualquiera de los Regímenes del sistema de la Seguridad Social. Sólo en los colectivos de personas trabajadoras excluidas de cotizar por la contingencia de jubilación, no se les aplicará este cargo; ejemplo: jubilados activos o quienes desarrollen programas de formación y prácticas no laborales y académicas.

¿Cómo saber la base de cotización del trabajador?

Ahora bien, ¿Cómo puedes saber cuál es la base de tu cotización, teniendo en cuenta todos los factores individuales que influyen en el cálculo? La respuesta a esta pregunta es sumamente sencilla, y te la explicaremos con 2 opciones.

- Debes revisar las nóminas proporcionadas por el empleador (empresa). Específicamente, los detalles de la cotización aparecen en la parte inferior del documento, en la que verás:

- Cuál es la base destinada a las contingencias comunes.

- Cuál es la base por concepto de contingencias profesionales, en las que se añaden las horas de trabajo extras realizadas.

- Puedes solicitar a la Seguridad Social un informe que especifique las bases de tu cotización. Por nuestra parte, te recomendamos optar por las 2 opciones para asegurarte de que las cantidades coinciden.

¿Dónde está la base reguladora en una nómina?

Como ya hemos expuesto en el punto anterior, para ver dónde están las bases de cotización en una nómina, debes ir a la parte inferior de la misma, que es donde suele aparecer. Aquí te mostramos una imagen que te ayudará a detectar la base reguladora dentro de una nómina:

Base reguladora del trabajador para las prestaciones

La base reguladora se calcula cogiendo el importe de la base de cotización del trabajador justo en el mes anterior para el cálculo de la prestación dividido por el número de días a los que se refiere la cotización. Para el caso de un trabajador con salario mensual, habrá que dividirlo por 30 días; si tiene salario diario, habrá que dividir por 28, 29, 30 o 31 días, dependiendo del mes que corresponda.

Veamos ahora las diferentes bases reguladoras en función de la prestación:

Cálculo de la base reguladora para Jubilación

Si quieres calcular la jubilación, lo primero será tener las bases de cotización a la Seguridad Social de los años previo a la jubilación y a partir de aquí calcularemos la base reguladora. Para esto, y a partir del 2022, cogeremos la suma de la base de cotización de los 300 meses anteriores a la jubilación y lo dividiremos por 350 (a partir del 2022 se computan los últimos 25 años). Antes del 2022, sólo computaban sólo los 15 últimos años (en este caso, se cogían sólo los 140 meses anteriores y se dividía por 280).

Sobre esta base reguladora, aún se aplica un parámetro corrector en función de los años cotizados:

- Si sólo se han cotizado 15 años; se aplicará sólo el 50% de la base reguladora para la pensión de jubilación.

- Si se han cotizado 35 años y 6 meses; se aplica el 100% de la base reguladora.

A partir del 2027, para ese 100% se exigirán como mínimo 37 años cotizados.

Base reguladora para una baja temporal

En caso de que el trabajador necesite acceder a su prestación por una baja médica, la cantidad total dependerá de la causa de la contingencia. Por lo general, tomaremos la base de cotización y la dividiremos por los días cotizados; 28, 29, 30 o 31 según el caso. En este caso podemos destacar 2 contextos:

- Si la afección fue producto de una enfermedad profesional o accidente laboral, se toman en cuenta las cotizaciones (contingencias profesionales) acumuladas del mes anterior por concepto de contingencias profesionales. En este caso, la prestación corresponderá al 75% de la base reguladora; desde el primer día.

- Por su parte, si se trata de una indisposición no laboral, también se tendrá en cuenta las cotizaciones del último mes trabajado (contingencias comunes), aunque esta vez será por concepto de contingencias comunes. En este caso:

- El importe de la prestación pública es del 60% de la base reguladora a partir del día 4 y hasta el día 20.

- A partir del día 21 con la baja, la prestación por baja será del 75% de la base reguladora.

Ahora bien, si es el primer mes del trabajador en la empresa, el cómputo se calculará de acuerdo con los días que lleve el empleador dentro de la compañía.

¿Cómo calcular la base de reguladora para la incapacidad permanente?

Para el cálculo de la base reguladora por incapacidad permanente será la misma que por incapacidad temporal. En este caso, además, se debe estudiar el tipo de incapacidad (gran invalidez, absoluta, total o parcial) para hacer el cálculo final:

- Incapacidad permanente total, absoluta o gran invalidez: en caso de que la interrupción laboral sea por enfermedades comunes, se tendrán en cuenta los últimos 8 años trabajados. Si se trata de un accidente no laboral, se calculará basándose en 24 meses dentro de los últimos 7 años, mientras que si es un accidente laboral entonces el cómputo será del sueldo del último año.

- Incapacidad permanente parcial: se hará el mismo cálculo que explicamos anteriormente relacionado con la incapacidad temporal dependiendo de si la contingencia es común o profesional.

Base reguladora para las prestaciones de maternidad y paternidad

Por su parte, la base reguladora para el cálculo de las prestaciones de maternidad o paternidad, será el cálculo de dividir la base de cotización por contingencias comunes de justo el mes anterior al inicio del período de descanso por nacimiento y cuidado de menor, por el número de días a que dicha cotización se refiere. Sin embargo, en el caso de la madre se puede adelantar la prestación hasta por 4 semanas antes del parto.

Debemos destacar que, en caso de que se trate de un empleo parcial, la cotización se computará de acuerdo con la media acreditada por la compañía durante un año antes del permiso por concepto de maternidad y paternidad.

¿Cálculo de la base reguladora para el paro?

Para calcular u obtener la base reguladora para la prestación por desempleo debes dividir las cotizaciones por desempleo de los últimos 6 meses anteriores a la fecha de desempleo entre 180 días. Recuerda que para el cálculo de la base reguladora se excluirá la retribución por horas extraordinarias.

Si quieres más detalle sobre el cálculo del paro, accede a este enlace:

Persona joven y muy dinámica, creativa y abierta a nuevas formas de comunicación social y divulgación. Flexible, responsable y con gran capacidad de trabajo en equipo aportando ideas e ilusión. Muy buena predisposición y gestión en las relaciones sociales y personales. Disponibilidad para viajar y fácil adaptación a otros entornos.

Titulada en Educación Social por la Universitat Autònoma de Barcelona, con interés en la Comunicación Digital en lo todos los temas asociados y referidos a la divulgación de temas formativos, cursos, ayudas y prestaciones sociales para minimizar la brecha social, etc.

- Mi perfil de Linkedin.

- ¿Cómo bloquear las llamadas de SPAM en tu móvil? - mayo 21, 2024

- ¿Cuándo entra en vigor la nueva reforma del subsidio de desempleo? - mayo 20, 2024

- Novedades del Ingreso Mínimo Vital 2024 - mayo 15, 2024

⚙️ Contenidos del artículo